�й�������Ӫ������˾���ǿ�������ǰ���챻���ˣ�����ֻ����100��

�ⲻ�����˸е�������������ǣ������Ի�һʱ���ܹ�����ͨ�͵��Ž���һ���ij��ǿ�������Ȼ��˱��������������ǣ����ǿ�����Щ��ʵ�����Լ�������Ҳ��ֵ���Ǯ�ˡ�

����ʿ�����չ����ǿ���

���ǿ���������2000�꣬������ǵص�С���ͼ��͵�����Ѹ�ٹ�ռ�г���ȫ��һ���г���1600�����ͥ�õ��dz��ǿ�����

���ڵ�ʱ��������Ӫ��——��ͨ�͵������������г��ݶ���ǿ�����ȷ��һ�ס�

�ڵ�ʱ����һ�ҹ�˾����ʿ��600804.SH����Ҳ���Լ��Ŀ���ҵ��ҵ���ģ�dz�С��

��2010�꿪ʼ������ʿ��ı���չ����ǿ�����ֱ��2012��ѳ��ǿ���ȫ���������У�����ʿǰǰ����ۼƺ���17�ڡ�

֮ǰ������ʿ����Ӫҵ���ǻ�������ֵ���������չ����ǿ���֮������ʿ����Ӫ����˻��������������������ҵ���Լ���صĻ�������ֵ����

�չ����ǿ�����������ʿһԾ��Ϊ�й�������Ӫ������Ӫ�̡����չ���ɵ�ǰ���꣬���ǿ���ȷʵ������ʿ�����˾�����

2013��2016�꣬���ǿ����ľ�����ֱ�Ϊ2.91�ڡ�4.15��Ԫ��3.25�ڡ�2.85�ڣ�ռ����ʿ���꾻�����67.3%��77.78%��45.2%��38.47%��

��2015��֮���ǿ����ľ���������»���������Ϊ��ͨ�͵��������ҹ��п�����Ӫ�̿�ʼ��Ӧ���Һ��٣����ٽ����ˡ�

���ǿ�����ɱ����Ǽ۸�ͣ������ڿ����г��ֵ���һ�����������ǿ�������ź���ͨ��ȣ�����Ҳʮ�����ԣ��Ǿ������ٳ��������������Ƶ����Ŀ��٣����������ҵ��Ե����ֿ��١�

���Ǻų�100�Ŀ�����ʵ������ֻ��10��ˮƽ��

�ټ����˷��ѡ������ѾͶ������������ַ��û��Ϸ�Ȩ����£����ǿ����������ˡ�

���ij��ǿ���

�����꣬�й��ƶ�Ҳ��������ҵ���ƶ�ƾ��ǿ����ʽ����ƺ��������ƣ�Ѹ����ռ��ͨ�͵��ŵĿ����ͻ����Ը����ɶɶ���еij��ǿ����������練�ơ�

���ǿ��������������Ѹ�ٵ��䵽�ȵס�

2019�꣬���ǿ���������ﵽ26.39��Ԫ���ܴ����ۣ�����ʿ���꾻����57.5��Ԫ��

��ȥ���ǿ����ľ���������ʿʣ�µ�30�����Ҿ����������������ģ�����ʿ��2019�������������ֵ20��Ԫ�����г��ǿ����������ͼ����˴�Լ15��Ԫ��

����ʿ��2020���б���ʾ�����ǿ����ľ��ʲ��Ѿ�����-1.7��Ԫ��������Ϊ����5715.42��Ԫ��

���ǿ���������ʿ�ڿ�����̶�����Σ�����ʿ����˦�����“����ƿ”��

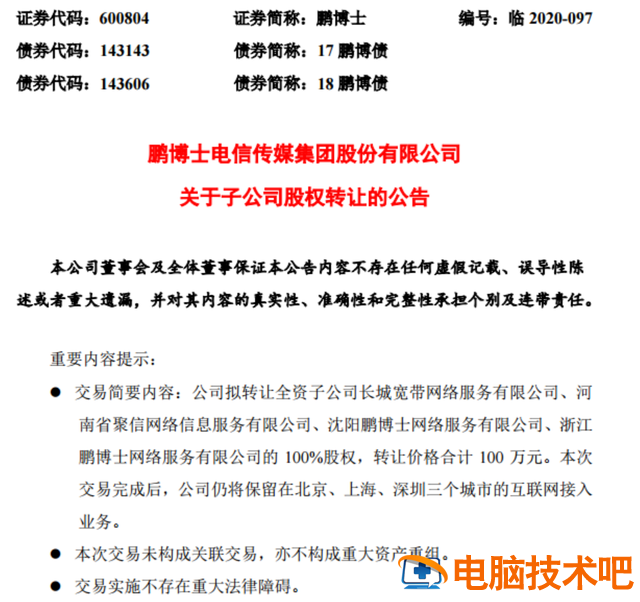

9��4�գ�����ʿ�����������ӹ�˾��Ȩת�õĹ��桷����ת��ȫ���ӹ�˾���ǿ��������������˾������ʡ����������Ϣ��������˾����������ʿ�����������˾���㽭����ʿ�����������˾��100%�Ĺ�Ȩ��ת�ü۸�ϼ�100��Ԫ��

��Ȩת�ú�����ʿ�������ڱ������Ϻ��������������еĻ���������ҵ��Ҳ����˵�����˾�����֮�⣬ȫ����ij��н�û�г��ǿ�����

4�ҹ�˾��������100������ʿ��ô���淨�����Ͻ������ٶ����·���ѯ����

�Ͻ���Ҫ������ʿ����˵������ʲ���������Ҫ��Ӫ������״��������ԭ����ʲ����������ݣ���֤���ο����ʲ�����ֵ���ж��۵ij���ԡ������Ժ����ԣ��Ƿ������й�˾����ȡ�

��Щ���⣬���ʵ��˵����ϡ�����ʿ����˵������100���ʲ�������˵��ͬ�ڰ��͡�

“������ħ”����ʿ

�����ǿ����������ɽ������֮������ʿ����“��������”����

��Ȼ�����ܣ���Ϊ����ʿ������ʵ����̫�࣬�����Ƕ�β��������ĸ�ծ��

2012�겢����ɳ��ǿ���֮������ʿ�ֲ������������еĴ�����ӣ��Լ�����ͷ���ƻ��顢�˹����ܡ���������ҵ��ʲô���������ʿ�Ͳ���ʲô��

����ʿ2017��11�º���9000����ԪͶ��PLD Holdings Limited 93%�Ĺ�Ȩ��2019��6���ֻ���3��Ԫ���������Ѷͨ��ӯ��

���PLD��������ʿ����ӹ�˾��������չ���

PLD�ų���ȫ��֪����������˾�ȸ����Ͻ����������һ��ֱ�������й���ۺ�������ɼ���ĺ�����ϵ��

PLDԤ��δ�������ڣ�̫ƽ����£�PLCN�����п��ܳ�Ϊ�й����ֱ����������������Ψһһ�����ʺ�������Ŀ�������������£�������Ȼû�п�ͨ��

���⣬��Щ������ʿ����ʮ���ǧ��IJ�����

����ʿ“����”

“������ħ”����ʿ�����Ų��ţ��ͷ����Լ�“����”��

���ǿ����⼸��Ӫ�պ������˫���»�����“�ֽ�ţ”ҵ����“�ݹ�”ҵ��������ʿ���ʽ����������������۲��������ĺ���֢����������ҲѸ�ٱ�����

2017�ꡢ2018�꼰2019�����ĩ������ʿ�����ϵĸ�ծ���ֱ�Ϊ42.11�ڡ�59.67��Ԫ��54.17��Ԫ��

ͬ�ڣ���˾�����ϵĻ����ʽ�ֱ�Ϊ33.20��Ԫ��22.04��Ԫ��7.52��Ԫ��

��ծ������ʽ�֮��ĺ蹵Խ��Խ���ζ���ʲ���ծ�������������ҡ�Ҫ��ѹ�˾ά����ȥ������ʿֻ�ܲ�ǽ����ǽ�Ľ�Ǯ��

2018��4�£�“18����ծ”���У����й�ģ10��Ԫ��Ʊ������7%������Ϊ5���ڡ�

������ڣ������е�2��͵�4��ĩƱ�����ʺͻ���ѡ��Ȩ��Ҳ����˵��2020��4��25�գ����ծȯ���ٻ��ۡ�

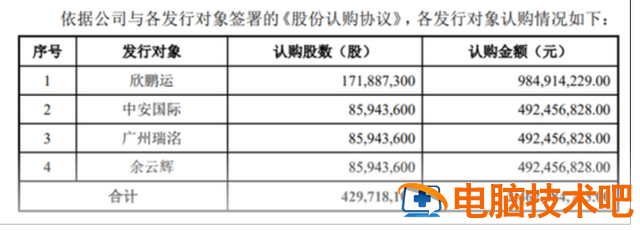

Ϊ�˻�ծ������3��10�գ�����ʿ��������Ԥ�������������ˡ��а����ʡ����������ƻԷ��йɷ�4.3�ڹɣ���ļ���ʽ�24.62��Ԫ��

������������ҵ��

�ڿ���ҵ��ʽ֮�£�2018������ʿ�ָ�������������ҵ��

������ʱ�������ݵļ�ֵ�����ԣ����Ը��������ĵ�ǰ��Ҫ���������Ѿ�û��Ŀ���ҵ��

��������ǣ�2020��4�£�����ʿ�ַ�������ƣ�������23��Ԫ��ת�������������ĵ�ȫ���ʲ���

ת��֮������ʿ�ָ����ǩ������������ί����ӪЭ�飬����������Ӫ�������ĵ���Ӫ������

����ʿ��ͷ�Ϻ���“���ʲ�������Ӫ”��ȫ������������ҵ������������ʵ���ϣ�������Ϊ����ȱǮ��

Ŀǰ����ʿ��һ��ɶ�����������ʵҵ���ż�����ȫ����Ȩ��Ѻ�˳�ȥ��

ȱǮ������ʿ��������⣬����һ���£���˾�������˸߹���ְ���ɶ����ֵ����顣

����2019����ģ���������IJ����ϴ��֮��2020���ϰ��꣬����ʿ����������3.25��Ԫ��ͬ������517.03%��

�������������ı��������Թ�˾�����ʲ����������ճ���Ӫҵ��

����ʿǰ�����������Լ��Գ�����ǿ�иɵ����ӣ������ֲ�ͣ����������ͼ����������

�ڲ�������֮�����5�꣬����ʿ�Ĺɼ��Ѿ��µ�80%�࣬����Ͷ������Ҫ���ף����±Ƚ������¶����ˣ�

|